Xây dựng hệ thống giám sát phát thải carbon: Hạ tầng số cho lộ trình Net Zero 2050

BÁO CÁO TÓM TẮT CHO HỘI ĐỒNG QUẢN TRỊ

Chủ đề: Xây dựng hệ thống giám sát phát thải carbon và chuẩn bị hạ tầng số cho lộ trình Net Zero 2050

Đối tượng: Thành viên Hội đồng Quản trị | Lãnh đạo Điều hành Cấp cao

Thời gian: Quý 3/Quý 4 năm 2025

Bối cảnh pháp lý và áp lực chuỗi cung ứng toàn cầu năm 2025

Năm 2025 đánh dấu bước chuyển từ giai đoạn thí điểm sang tuân thủ bắt buộc trong quản trị phát thải tại Việt Nam. Ở cấp độ trong nước, Nghị định 08/2022/NĐ-CP cùng các văn bản hướng dẫn cập nhật năm 2024–2025 đã chính thức áp dụng báo cáo phát thải khí nhà kính định kỳ cho doanh nghiệp thuộc diện bắt buộc, đồng thời phù hợp với lộ trình Quy hoạch điện VIII và cam kết đóng góp quốc gia tự quyết định (NDC). Ở cấp độ quốc tế, Cơ chế điều chỉnh biên giới carbon của Liên minh Châu Âu (EU CBAM) chuyển sang giai đoạn tính phí thực từ năm 2026, trong khi các thị trường Mỹ, Nhật Bản, Hàn Quốc và Australia siết chặt yêu cầu truy xuất nguồn gốc carbon xuyên suốt chuỗi cung ứng.

Thông điệp cốt lõi dành cho Hội đồng Quản trị: Carbon không còn là hạng mục báo cáo bền vững mang tính hình ảnh. Đó là rào cản thương mại, yếu tố định giá vốn và chỉ tiêu sống còn để duy trì đơn hàng. Doanh nghiệp nào duy trì tư duy làm đẹp số liệu hoặc phụ thuộc vào công cụ khai báo thủ công sẽ đối mặt với rủi ro kép: thuế phạt theo CBAM, thua thầu chuỗi giá trị toàn cầu và cảnh báo tuân thủ từ kiểm toán viên bên thứ ba. Việc xây dựng hệ thống đo lường thực, minh bạch và có thể kiểm toán không phải là lựa chọn chiến lược mà là điều kiện tiên quyết để vận hành.

1. Lựa chọn và tích hợp hệ thống giám sát phát thải theo cấp độ Scope 1-2-3

Việc lựa chọn nền tảng giám sát phải xuất phát từ cấu trúc phát thải thực tế của doanh nghiệp, không phải gói phần mềm all-in-one giá rẻ.

- Scope 1: Phát thải trực tiếp từ quá trình đốt nhiên liệu, phương tiện sở hữu và phản ứng hóa học. Hệ thống phải hỗ trợ module đo liên tục (CEMS) hoặc tính toán theo định mức tiêu thụ nhiên liệu kết hợp hệ số phát thải.

- Scope 2: Phát thải gián tiếp từ điện, hơi nước, lạnh mua ngoài. Phải tách riêng hệ số lưới quốc gia theo chuẩn GHG Protocol (market-based so với location-based). Nếu doanh nghiệp có thỏa thuận mua điện trực tiếp (PPA) hoặc chứng chỉ năng lượng tái tạo (RECs), nền tảng phải ghi nhận và điều chỉnh tương ứng.

- Scope 3: Bao gồm 15 danh mục giá trị chuỗi phức tạp, đặc biệt danh mục 1 (nguyên vật liệu mua vào), 4 (vận tải) và 11 (sử dụng sản phẩm bán ra). Yêu cầu nền tảng có cổng kết nối nhà cung cấp, hỗ trợ dữ liệu proxy, ước tính theo hoạt động và phân lớp Tier 1–5.

Giao thức bắt buộc: GHG Protocol Corporate Standard làm khung tính toán cơ bản; ISO 14064-1 làm chuẩn xác nhận độc lập. Hai tiêu chí này phải được mã hóa cứng trong logic hệ thống, không cho phép ghi đè thủ công.

⚠️ Rủi ro kỹ thuật thường gặp: Nhiều doanh nghiệp chọn phần mềm chỉ phục vụ khai báo nộp cơ quan nhà nước, backend tách rời ERP/EMS, không có quyền kiểm soát phiên bản. Kết quả là sai lệch dữ liệu trên 15% khi đối chiếu với hóa đơn hoặc CEMS, dẫn đến kiểm toán thất bại và mất uy tín đối tác. Hội đồng Quản trị cần nhấn mạnh nguyên tắc: Hệ thống phải được thiết kế cho kiểm toán, không phải để trang trí.

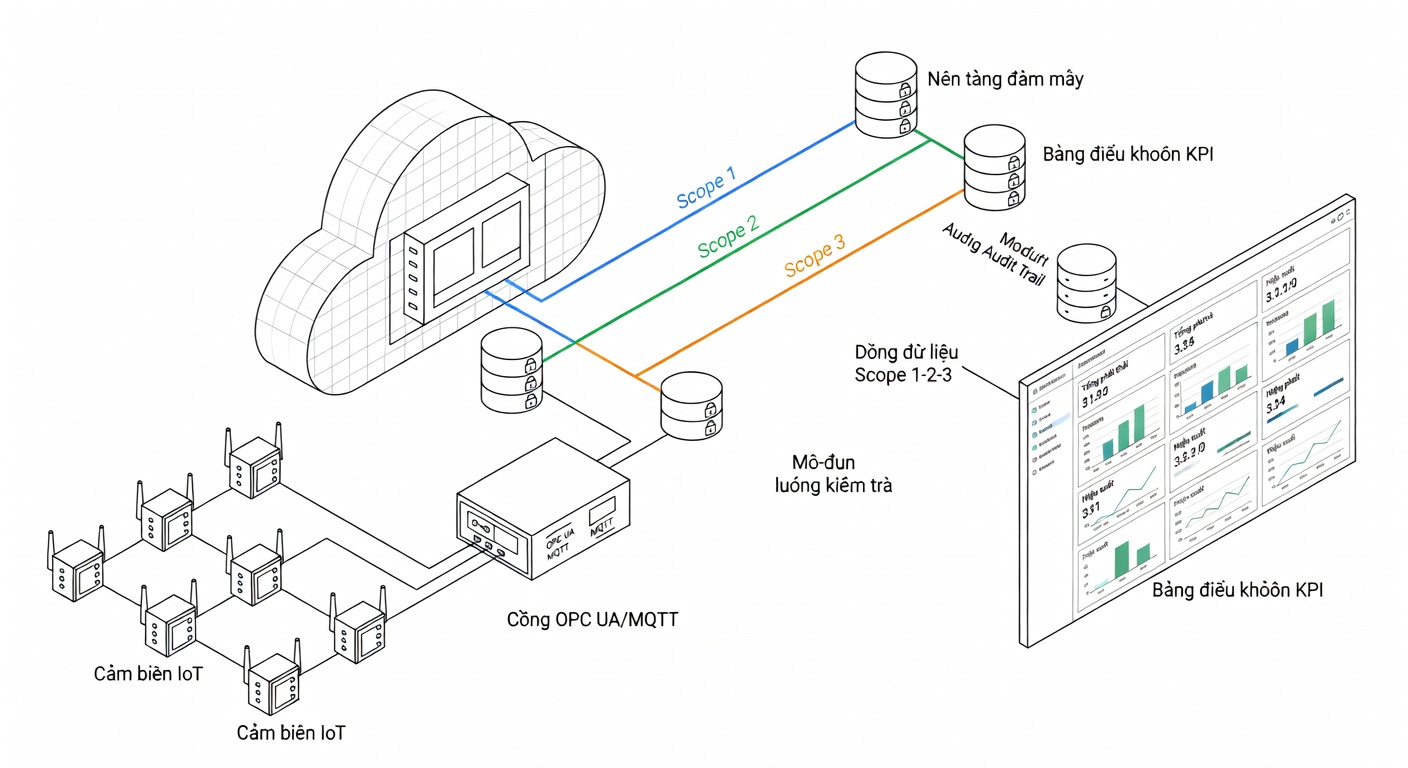

2. Quy trình thu thập dữ liệu tự động từ cảm biến IoT, hóa đơn năng lượng và dữ liệu chuỗi cung ứng

Tính tự động hóa là ranh giới giữa hệ thống đo lường thực và sổ sách giấy. Quy trình thu thập phải đảm bảo thời gian thực, ít xử lý thủ công và khả năng truy vết nguồn gốc.

- Cảm biến IoT và đồng hồ thông minh: Triển khai gateway OPC UA/MQTT kết nối trực tiếp với thiết bị đo lưu lượng khí thải, đồng hồ điện thông minh và cảm biến nhiệt/áp suất trong dây chuyền. Dữ liệu được đẩy lên đám mây với mốc thời gian chuẩn UTC+7, chống chèn sửa bằng chữ ký số.

- Hóa đơn năng lượng: Tích hợp API với EVN hoặc nhà cung cấp dịch vụ năng lượng, sử dụng OCR/AI để phân tích PDF và hóa đơn điện tử. Tự động trích xuất kWh, MJ, giá thành, từ đó tính toán Scope 2 theo hai phương pháp market-based và location-based.

- Dữ liệu chuỗi cung ứng (Scope 3): Sử dụng cổng nhà cung cấp hoặc tự động hóa EDI/email để yêu cầu báo cáo phát thải. Với tỷ lệ phản hồi thấp ở giai đoạn đầu (dưới 60%), hệ thống phải áp dụng cơ chế ước tính nhưng luôn gắn thẻ ESTIMATED và ghi chú rõ phương pháp, nguồn dữ liệu, độ tin cậy dự kiến.

⚠️ Cảnh báo: Dữ liệu ước tính chiếm trên 30% tổng phát thải Scope 3 sẽ bị kiểm toán viên từ chối chấp nhận. Hội đồng Quản trị cần phê duyệt chính sách: Ước tính chỉ dùng khi chưa có dữ liệu hoạt động thực tế và phải kèm lộ trình thu thập dữ liệu gốc trong 12–24 tháng tới.

3. Cơ chế kiểm soát chất lượng dữ liệu và audit trail

Minh bạch dữ liệu không nghĩa là công bố mọi con số mà là đảm bảo tính nhất quán, có thể kiểm chứng và gắn với bối cảnh kinh doanh. Hệ thống phải chạy quy tắc xác thực tự động: kiểm tra chéo logic, cảnh báo ngưỡng biến động, gắn cờ dữ liệu thiếu và đối chiếu với hóa đơn/ERP. Mọi thao tác nhập, sửa, xóa phải được ghi nhận đầy đủ user ID, mốc thời gian, IP/thiết bị và mã lý do.

Nền tảng nên đạt chứng nhận ISO 27001 hoặc SOC 2 Type II để bảo vệ tính toàn vẹn dữ liệu trước yêu cầu của đối tác quốc tế. Dữ liệu phát thải phải được ánh xạ trực tiếp vào kịch bản khí hậu (1,5°C / 2°C / 3°C), tác động tài chính và kế hoạch thích ứng theo TCFD. Các chỉ số trọng yếu GRI 305, GRI 302 và GRI 303 đòi hỏi tính nhất quán, khả năng so sánh và đánh giá mức độ trọng yếu được ghi chép rõ ràng.

4. Chuyển hóa dữ liệu thành các chỉ số hiệu suất KPI

Lộ trình Net Zero 2050 của Việt Nam đặt áp lực giảm phát thải ròng bằng không, với cột mốc trung gian năm 2030 (giảm 30% cường độ so với 2014) và năm 2045 (giảm khoảng 75%). Doanh nghiệp phải dịch dữ liệu phát thải thành KPI vận hành.

- KPI cốt lõi: Cường độ phát thải (tCO₂e/sản phẩm hoặc tCO₂e/vND doanh thu), Tỷ lệ giảm tuyệt đối theo năm, Tỷ trọng năng lượng tái tạo, Tỷ lệ tương tác nhà cung cấp và Độ chính xác baseline.

- So sánh và đánh giá chuẩn: KPI cần phù hợp với lộ trình SBTi (nếu áp dụng), so sánh với mức trung vị ngành và chỉ tiêu của đối thủ xuất khẩu chủ lực. Bảng điều khiển phải cho phép phân tích chi tiết từ cấp tổng công ty xuống từng dây chuyền, máy móc và lô sản xuất.

Khuyến nghị hành động cụ thể (triển khai trong 90 ngày)

| Thời gian | Hành động | Kết quả bàn giao | Người chịu trách nhiệm |

|---|---|---|---|

| Ngày 1–30 | Hoàn thiện ánh xạ dữ liệu hiện tại và kích hoạt audit trail cơ bản | Danh mục nguồn dữ liệu, xác định chủ sở hữu dữ liệu, bật ghi nhật ký bất biến, ban hành chính sách quản trị dữ liệu | CFO/CDO + Trưởng bộ phận Phát triển bền vững |

| Ngày 31–60 | Triển khai thí điểm IoT và đồng hồ thông minh tại 2 nhà máy trọng điểm, tích hợp API hóa đơn năng lượng | 95% dữ liệu điện/nhiên liệu được thu thập tự động, không cho phép ghi đè thủ công, đối chiếu với hóa đơn | COO + Quản lý nhà máy + Nhà cung cấp CNTT |

| Ngày 61–90 | Thiết lập khung KPI phù hợp Net Zero 2050, đào tạo các bên liên quan, ký Biên bản ghi nhớ chia sẻ dữ liệu với 3 nhà cung cấp Tier 1 | Bảng điều khiển Quý 1–Quý 3 hoạt động, thẻ điểm KPI được ban hành, cam kết nhà cung cấp đã ký và theo dõi | CEO + Trưởng chuỗi cung ứng + Kiểm toán viên độc lập |

Lưu ý về chi phí công nghệ và nguồn lực nội bộ

- Chi phí công nghệ (thí điểm và triển khai): Phần mềm nền tảng và license: 15.000–30.000 USD/năm. Cảm biến IoT, gateway, đồng hồ thông minh (2 nhà máy): 20.000–50.000 USD/hệ thống. Tích hợp ERP/EDI và API hóa đơn năng lượng: 10.000–25.000 USD. Đào tạo và quản lý thay đổi: 5.000–12.000 USD. Tổng đầu tư giai đoạn 1 khoảng 50.000–117.000 USD (có thể phân bổ trong 3 năm, tương đương dưới 0,5% chi phí vận hành trung bình).

- Nguồn lực nội bộ: Cần 1 Kỹ sư Dữ liệu và Carbon (hoặc chuyên gia thuê ngoài chuyển dần sang nội bộ), 2 Chuyên viên Phân tích Dữ liệu/Tuân thủ để duy trì kiểm soát chất lượng và báo cáo, cùng Ban chỉ đạo gồm CFO, COO, Trưởng bộ phận Phát triển bền vững và Cố vấn pháp lý.

Đầu tư đúng lúc vào hạ tầng đo lường thực giúp doanh nghiệp tiếp cận tài chính xanh (lãi suất giảm 50–150 điểm cơ bản), duy trì hợp đồng xuất khẩu dài hạn và sẵn sàng cho CBAM năm 2026. Trì hoãn hoặc chỉ dừng ở báo cáo xanh giả lập sẽ dẫn đến thiệt hại kép: thuế phạt, mất đơn hàng và xếp hạng tín dụng bị hạ.

Báo cáo này được chuẩn bị nhằm cung cấp góc nhìn kỹ thuật – tài chính – tuân thủ cho việc ra quyết định cấp cao. Vui lòng xem xét phê duyệt lộ trình 90 ngày và phân bổ ngân sách thí điểm trước kỳ họp Hội đồng Quản trị tháng tiếp theo.